Sparkasse GöttingenThema

"Gewinnausschüttung" im Rat Drohung

mit Kürzung der Sponseringgelder ist Quatsch Forderung

nach Gewinnabführung der Sparkasse ein Tabubruch? Daten

der Sparkasse Göttingen im Vergleich >

Sparkasse Gewinnabführung & die Stadt Göttingen als "Konzern"

2015 >> Financial

Times Deutschland (FTD) NDR-Sendung: >>Unsere-Sparkassen-Wer-kassiert-die-Gewinne

Verkauf des Sparkassengebäudes intransparent 13.7.18 / Die Sparkassen-Zentrale

zieht aus diesem Gebäude aus und wechselt in den großen Betonklotz

am Groner Tor. Zum Verkauf des Hauses teilt der Landtagsabgeordnete Stefan

Wenzel mit:

40 Millionen für Glas, Beton, Marmor ... 11.5.17 / Mehr als 40 Millionen Euro gibt die Sparkasse für den Betonklotz am Groner Tor aus. Eine Gewinnabführung an Stadt und Landkreis von 0,1 Mio kommt trotz Ratsbeschluss nicht zustande, weil dies die Sparkasse angeblich finanziell schwächen würde und es seitens des Sparkassenvorstandes zu einem Wutausbruch kam. Gegen die Ausschüttung von Gewinnanteilen an Stadt und Landkreis wird von der Sparkasse, CDU und SPD sowie Kreistag-Grünen eingewandt, die Sparkasse müsse Rücklagen bilden. Gleichzeitig baut die Sparkasse einen Betonklotz ans Groner Tor wofür sie ca. 30 Millionen für den Bau und nachmal ca. 10 Millionen für das Inventar ausgeben wird.

Hier landet das Geld der Sparkasse: Neubau eine Verwaltungsgebäudes für die Sparkasse am Groner Tor für >40 Mio Euro

|

||||

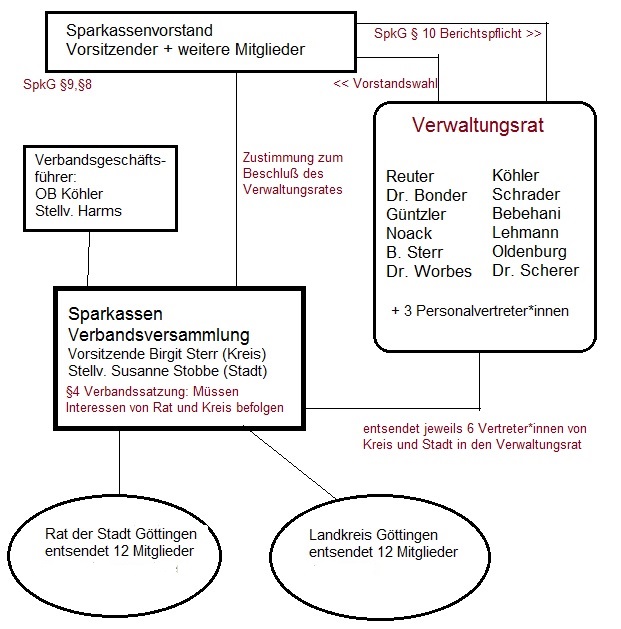

| Organigramm

Sparkasse, Verbandsversammlung, Verwaltungsrat

Die Sparkasse gehört nicht dem Sparkassenvorstand sondern dem Landkreis und der Stadt Göttingen, der Vorstand ist nur bis 2020 gewählt.

Satzung der Sparkasse Göttingen 19.12.2006 Verbandsordnung für

den Sparkassenzweckverband Amtsblatt 8. Jahrgang Göttingen, den 19.12.2007

Nr. 25 257 § 5 Rechtsstellung

der Mitglieder der Verbandsversammlung § 6 Aufgaben der Verbandsversammlung

Die Verbandsversammlung beschließt über ... Niedersächsisches

Sparkassengesetz

(NSpG, in

der Grafik SpkG)

Gesetzestext § 11 Die Mitglieder des Verwaltungsrats sind ehrenamtlich tätig. 2. Sie handeln nach ihrer freien, nur durch die Rücksicht auf das öffentliche Wohl und die Aufgabe der Sparkasse bestimmten Überzeugung und sind an Aufträge und Weisungen nicht gebunden. Anmerkungen |

|

Drohung mit Kürzung der Sponseringgelder ist Quatsch In einer Zuschrift an die Redaktion wurde der Chef der Sparkasse schon einmal despektierlich "Sonnenkönig" genannt. Doch irgendwie passt das Bild zu einem quasi feudalen System des Sponsering und der Spendenvergabe ebenso wie die Bezeichnung "Vergabe nach Gutsherrenart". Kritik an der intransparenten

Vergabepraxis wird abgekanzelt; selbst wenn sie vom Rechnungshof

vorgetragen wird, der sich eine transparentere und demokratischere Entscheidung

über die Geldervergabe wünsche. Gewinnabführung und Sponsering : kein Problem

Die Sparkasse schreibt über sich selbst: "Mit einem siebenstelligen Betrag fördert sie die Arbeit von Vereinen, Verbänden, Institutionen und von Bürgerinnen und Bürgern zum Wohle der Region" (Sparkassen-Pressemitteilung). Dabei handelt es sich allerdings nicht um freiwillige milde Gaben, sondern das gehört zu den gesetzlich festgelegten Aufgaben der Sparkasse. Allerdings müßte das zur Zeit praktizierte Feudalsystem der Geldvergabe dringend reformiert werden. Um mehr Transparenz zu erzeugen, wäre zunächst eine Auflistung aller Sponsorenleistungen der Sparkasse nötig aus der hervorgeht, welche Einrichtung wieviel bekommen hat. Zum Thema Sponsering- und Spendenpraxis hatte bereits Jahre vorher die Ratsfraktion der Grünen im Finanzausschuß der Stadt am 22.3.2011 gefragt "Wie viel Gewinn vor Steuern muss bei der Sparkasse Göttingen vorliegen, damit an den Landkreis und die Stadt (als Mitglieder des Sparkassenzweckverbandes) jeweils eine Gewinnausschüttung i.H.v. 100.000 erfolgen kann?" (In den Haushalten sind inzwischen 300.000 vorgesehen aber nie klar ob die jemals von der Sparkasse an die Stadt gezahlt wurden) und "Besteht prinzipiell die Möglichkeit, für projekt bezogenes Sponsoring vorgesehene Gelder alternativ an eine öffentliche Stiftung zu transferieren, z.B. an die Göttinger Kulturstiftung?" Im Protokoll des Finanzausschusse steht keine Antwort auf diese Fragen sondern nur der merkwürdige Hinweis "Antwort nicht dokumentiert"! |

|||

|

Der

Rat hat 2010 eine Gewinnausschüttung beschlossen Bei dem hartnäckigen Widerstand gegen eine Gewinnausschüttung reibt man sich verdutzt die Augen wenn man erfährt dass eine Gewinnabführung bereits schon einmal beschlossen wurde. Wo ist denn das Geld geblieben? Immerhin wurden insgesamt 1,5 Mio € Gewinnabführung vom Rat beschlossen, unwahrscheinlich, dass darüber nicht vorher mit der Sparkasse Einvernehmen hergestellt wurde. Und im Haushalt stand dann auch:

Dem Vernehmen nach hat Kämmerer Suermann unlängst jedoch ausgesagt, diese Zahlungen seien nicht eingegangen. Wenn dem so ist, dann ist die Sparkasse hier mit der Zahlung säumig. Wenn die Sparkasse aber gezahlt hat und Suermann nur nichts von der Überweisung erfahren hat, in welche dunklen Kanäle der Stadtverwaltung ist das Geld dann geflossen. Beides ist nicht akzeptabel! Fakt: Es gibt einen Ratsbeschluß über eine Gewinnausschüttung an die Stadt mit dem Ziel eines Netto-Ertrags in Höhe von 100 TEUR für 2011 und eine Erhöhung der Ausschüttung für die Folgejahre (Nettoerträge 2012 = 200 TEUR, 2013 ff = 300 TEUR). (Haushaltssicherungskonzept HSK vom 9.6.2010) Nun fragt sich, warum dieser Beschluß der Gewinnabführung nicht umgesetzt wurde. Habe sich die Vertreter der Stadt im Verwaltungsrat der Sparkasse geweigert einen entsprechenden Beschluß umzusetzen? Wie kann dann überhaupt eine gesetzlich vorgesehene Möglichkeit der Gewinnabführung umgesetzt werden? Fachbereich Finanzen

/ Haushaltssicherungskonzept 2011-2016 - Fortschreibung / Seite 28 / vom

Rat am 9.6.2010 beschlossen |

|

Die

Anforderungen zur Bankensicherung sind schon erfüllt ! Bei

der Weigerung eine Gewinnabführung der Sparkasse durchzuführen

wird seitens der Sparkasse und Mitgliedern des Finanzausschusse immer

wieder auf die Regeln der Bankensicherung unter der Überschrift "Basel

II" und "Basel III" hingewiesen. Die Eigenkapitalsicherung, Kernkapitalquote

von 9,5 Prozent, die durch diese Regelungen vorgesehen sind, erfüllt

die Sparkasse aber schon.

|

|||

|

Forderung an die Sparkasse Gewinn abzuführen - ein Tabubruch? 26.6.15 / goest /

In die lauten Klagen wegen städtischer Kürzungsprogramme hatte

goest frühzeitig hineingerufen (geschrieben), dass eine Gewinnabführung

der Sparkasse hier helfen könne. Nachdem wir das veröffentlicht

hatten, ereignete sich Merkwürdiges. Es kontaktierten uns Leute,

die sonst lauthals gegen kommunale Sparmaßnahmen protestiert hatten.

Einer dieser Anrufe kam von leitender Stelle eines Göttinger Sozialverbands,

ein anderer aus dem alternativen Agrarbereich. Man

wollte uns "warnen", wir könnten wegen dieser Veröffentlichung

ernsthaften Ärger bekommen, man meine es nur gut mit uns. Es waren

aber keine freundschaftlichen Ratschläge; sondern bedrohliche Andeutungen.

Dazu passte auch die Mitteilung, die uns über Umwege erreichte, der

Direktor der Sparkasse habe wütend angekündigt wegen unwahrer

Behauptungen gegen uns vorzugehen. 2012 reagierten dann

auch Politiker*innen von SPD, Grünen und CDU in Göttingen auf

die Forderung nach einer Abführung von Sparkassengewinnen. Seitens

der der Grünen-Ratsfraktion wurde eine Gewinnabführung als völlig

abwegiger Vorschlag bezeichnet, weil darauf Steuern zu zahlen wären.

Außerdem ginge es nicht wegen der "Basel III"-Bestimmungen,

nach denen die Sparkasse mehr Eigenkapital vorhalten müsse usw. Im

Finanzausschuss wurde das Thema von der damaligen Vorsitzenden Eiselt

gleich zur Beginn einer Sitzung abgetan mit den Worten "da werden

falsche Zahlen genannt, da braucht man nicht weiter drüber zu reden."

- heftiges Nicken der SPD-Vertreterin Bebehani im Finanzausschuss.

Seitens der Stadtverwaltung

wurde in der Folge versucht, die Forderung nach einer Gewinnabführung

der Sparkasse totzuschweigen. Im Rahmen der Online-Voting-"Bürger-Schein-beteiligung"

an der Ausgestaltung des Entschuldungsprogramms wurde von einem Bürger

der Vorschlag zur Sparkassen-Gewinnabführung gemacht. Dieser Vorschlag

erhielt die meisten Stimmen und landete damit auf Platz eins der Bürger*innenvorschläge.

Seitens der Stadt, von GT und Blick wurde stillschweigend darüber

hinweggegangen. Dieses Ergebnis der Bürger*innenbeteiligung wurde

schlichtweg ignoriert. >mehr dazu 2016/17 Langsam lässt sich das Thema nicht mehr ignorieren Die Gewinnabführung der Sparkassen ist in anderen Städten ein selbstverständliches Thema. Am 10.11.2016 veröffentlichte die FAZ einen Artikel von Jonathan Sachse mit dem Titel "Kommunen werden ärmer ihre Sparkassen fetter." In dem Artikel wird das Beispiel Düsseldorf geschildert, bei dem sich der Sparkassenchef weigerte Gewinn abzuführen bis er schliesslich vom Verwaltungsrat durch Nichtverlängerung seines Vertrages seines Amtes enthoben wurde. Langsam setzt sich die Erkenntnis bundesweit durch, dass die Gewinne von Sparkassen teilweise zur Unterstützung kommunaler Haushalte verwendet werden sollten. Vielleicht dringt diese Erkenntnis auch bald bis nach Göttingen vor. |

|

Weitere Hintergrundinformationen Abführungshöhe Verbandsversammlung des

Zweckverbands Sparkasse Verwaltungsrat beschließt

Verwendung des Überschusses Zwar wird eingewandt, ein formelles Verfahren seitens der Stadt sei nicht möglich, die Entscheidung über die Gewinnverwendung liege allein beim Verwaltungsrat der Sparkasse Göttingen. Dessen Mitglieder dürfen nach § 11 NSpG keinerlei Weisungen seitens des Rates der Stadt bzw. des Kreistages des Landkreises Göttingen annehmen. Ergänzend darauf hinzuweisen, dass sie auch ohne Rücksicht auf die Meinung der Sparkassenleitung entscheiden können. (Daher wurde sicherlich bei der Auswahl der Verwaltungsratmitglieder darauf geachtet, dass hier niemand aus der Reihe tanzt) Niedersächsisches

Sparkassengesetz § 11 NSpG Höhe

des abführbaren Jahresüberschusses |

|

Das kommunale Gremium zur Kontrolle der Sparkasse tagt 28.8.15 / Die Öffentlichkeit

wurde 2013 von der Sparkasse noch ausgeschlossen wenn die Geschäftsentwicklung

der Sparkasse vorgestellt wurde. In der Vergangenheit

waren wichtige Teile der Sparkassen-Zweckverbandsversammlung nicht-öffentlich.

Vor zwei Jahren war die Geheimniskrämerei der Sparkasse selbst den

Kolleg_innen des Göttinger Tagblatt zu viel und sie kritisierten,

dass die Behandlung des strittigen Themas "Hohe Zinsen für

Überziehungskredite/Dispo" 2013 einfach unter Ausschluß

der Öffentlichkeit behandelt wurde. (>>GT) Für den 7. September 2015, 18.30 war im Gebäude der Alten SUB im Papendiek 14 wieder mal eine "Versammlung des Sparkassenzweckverbandes Göttingen" im Amtsblatt der Stadt angekündigt. Tatsache dass die Sitzung

öffentlich zugänglich ist blieb unerwähnt |